【特集/労災保険のメリット制度】メリット制の効果の証拠なし/多額の割引を全体に転嫁-メリット制維持を正当化する理由なし(2023年2月6日投稿)

目次

適用わずか5%でほとんどが割引

■データ公表は適用事業場数と適用率のみ

メリット制の適用状況に関しては、基本的な資料である「労災保険事業年報」(https://www.mhlw.go.jp/toukei/list/138-1.html)に、継続・一括有期・有期の区分別、都道府県別、業種別、保険料増減率区分(±5%刻み)別の適用事業場数が紹介されているのが唯一の公式データである。

「労災保険事業年報」の「Ⅲ 労働者災害補償保険事業の概況」では、「メリット制」の項を立てて、業種別及び保険料増減率区分別の適用事業場数の概況とともに、継続事業と一括有期事業については、年度当初労災保険事業場数との比較で業種別「メリット制適用率」も示している。有期事業については、年度当初労災保険事業場数(年報に紹介されてはいる)ではなく、「当年度消滅事業場数」を併記しているものの、「メリット制適用率」は計算されていない。

一方、2010年12月7日開催の第2回労災保険財政検討会(以下、同検討会に関する情報は、https://www.mhlw.go.jp/stf/shingi/other-roudou_128814.html参照)に厚生労働省が提出した「メリット制適用事業場数の推移」(1985(昭和60)年度から2008(平成20)年度分)では、有期事業については、「当年度消滅事業場数」との比で「メリット制適用割合」を示して、継続・一括有期・有期「合計」の「メリット制適用割合」も示している。この検討会にはまた、「メリット制増減率[区分]別の経年経過表」(1958(昭和33)年度から2008(平成20)年度分)も示されている。

これにならって、1991(平成3)年度から2020(令和2)年度分の、メリット制適用事業数及びメリット制適用率、増減事業場及び増減率別構成比を表3-1~表6-2として示した。また、表1及び表2には、1947(昭和22)年度から入手可能な時点までの分の労災保険及び労災保険財政に関する基本情報を示している(労災保険事業年報は、本稿執筆時点で、2020(令和2)年度版が最新である)。

■メリット制適用は全事業場のわずか5.1%

メリット制適用事業場の労災保険適用事業場全体に対する適用率は、1985年度9.5%(表には示していない)から2012年度4.3%まで減少した後、2017~2020年度は5.1%となっている(表3)。

継続事業では、1993~1995年度の5.3%が最高で、2014年度以降は最低の3.7%である(表4)。一括有期事業では、1985年度17.2%が最高、2012~2013年度の1.8%が最低で、2020年度は4.3%である(表5)。有期事業では、2012年度44.3%が最低で、2020年度の85.5%が最高である(表6。なお、有期事業の1998年度の消滅事業場数は同年度労災保険事業年報では1,798,682だが、前出労災保険財政検討会資料では97,413であり(この場合適用率は72.2%)、前者が誤りであると思われる)。

なお、表に示してはいないが、メリット制適用事業場「合計」に占める構成比は、1991~2020年度の30年間平均で、継続事業が55.8%(45.1%~68.3%)、一括有期事業が14.9%(9.2%~21.7%)、有期事業が29.3%(24.1%~39.5%)となっている。

■メリット制適用の大部分が保険料割引

増減別では、メリット制適用事業場「合計」のうち、「減(-)」(保険料割引)が、1992年度の88.1%から83.2%へと、減少傾向ではあるものの大部分を占め(1991~2020年度の30年間平均で85.9%)、「0%」(保険料据置)は30年間平均で1.5%でほとんど変わらず、「増(+)」(保険料割増)は30年間平均で12.5%(10.4%~15.1%で増加傾向にある)という状況である。保険料割引に集中する傾向は、継続事業よりも一括有期事業で顕著で、有期事業ではさらに顕著になっている。

■メリット制適用の大半が最大増減幅

増減率区分(±5%刻み)は、最大増減幅が、継続事業では1980年度以降±40%であるが、一括有期・有期事業では同じ期間に増減率の最大幅の拡大が行われているので、別々に見たほうがよい。「特例メリット制」だけに適用される±45%は表中に数字が現われないほど少ない(+45%は1997~2014年度に合計305事業場、-45%は2000~2003年度に合計7事業場)。一般的に、「増(+)」「減(-)」ともに、大半が最大の増減幅の区分に張り付く傾向があることが指摘されており、その割合は、継続事業よりも一括有期事業、また有期事業ではさらに顕著である。ただし、一括有期事業については、2016年度以降、+40%よりも+30%区分の方が多くなっている。

保険収入の17%相当額の割引

ところが、メリット制の労災保険財政に対する影響に関するデータはまったく公表されていない。ちなみに、厚生労働省の労災管理課に尋ねたところ、統計を取っていない、仮にデータを求められたとしても時間がかかるだろうとのことであった。

唯一の例外と考えられるのが、前出の2010年12月7日の第2回労災保険財政検討会で紹介されている。「労災保険のメリット制について」という資料の最後の頁(19頁)に、以下のように記載されていることである(下線は編集部)。

「4 今後の課題

(1)メリット制適用対象事業の拡大

業種保険率が低下すると、継続事業に係る労働者数に関する適用要件(2(1)の②)を満たす事業場が少なくなり、メリット適用対象事業が減少する。このため、メリット制適用対象事業は平成6[1994]年度の212,632事業をピークに減少を続け、平成20[2008]年度は120,419事業となっている。継続事業では全2,006,978事業のうち、76,249事業にメリット制が適用(適用率3.8%)されている。

労災防止のインセンティブ付与の観点から、また、現在、メリット制が適用されていない小規模な事業に適用範囲を拡大すべきではないか。

(2)労災保険率が割引となる事業場がほとんどであること

メリット制が適用になっている継続事業をみると、全体の82.3%の事業が労災保険率の引き下げ(割引)となっており、引き上げ(割増)となっている事業は15.6%となっている。

労災保険率の引き下げとなっている事業が大半を占めるため、試算によると、メリット制があることで平成20年度の保険料は差し引き1,871億円減少(保険料の約17%に相当)している。

仮に、メリット制の適用範囲を拡大すると、拡大する範囲によっては保険料収入が大きく減少する可能性がある。」

厚生労働省の労災保険財政数理室長は、「試算によると、平成20[2008]年度の保険料はメリット制によって1,871億円ほど減少していると考えられます。これは全保険料収入の17%に相当する額です」と説明している。

2008年度の労災保険料収納額は10,898億円であるので(表1)、1,871億円はたしかにその17.2%に相当する。

継続事業に限定したという説明は見当たらないので、メリット制適用事業「合計」についての試算であると考えると、2008年度のメリット制適用事業場数は120,419で、全労災保険適用事業場2,642,607の4.6%である(表3-2)。そのうち、労災保険率割引「減(-)」が103,231で、メリット制適用事業場の85.7%、労災保険適用事業場の3.9%である。「0%」(保険率据置)が1,858で、1.5%/0.1%。保険率割増「増(+)」が15,330で、12.7%/0.6%である。

割増総額をX億円とすると、割引総額は「1,871+X」億円となる。しかし、この数字は示されておらず、割増総額と割引総額の差し引きが1,871億円の割引であったということだけが示されている。

割増分と割引分が相殺されるような制度設計であれば、メリット制非適用事業場が割引分を肩代わりさせられることはないが、そうなってはいない。

2004年5月31日開催の第2回労災保険料率の設定に関する検討会(以下、同検討会に関する情報は、https://www.mhlw.go.jp/stf/shingi/other-roudou_128898.html参照)で、厚生労働省は、「労災保険率の算定方法について」、「労災保険率は、保険給付必要額を賃金総額で除して計算されることから、各業種ごとの賃金総額を計算する」と解説し、同年6月14日の第3回検討会で労災保険財政数理室長が、「分母の賃金総額を計算するときに、実際の賃金総額ではないと言いました。そのときに、メリット[制]による返還金についても考慮してやっておりますので、メリット[制]の適用によって減少する分も考慮した形で賃金総額を定めているということになります。そういったメリット[制]の適用状況を考慮したような賃金総額で料率を計算しておりますので、料率の計算の中には、メリット[制]の適用による減少分を含んだ形で計算しているという考え方に立っております」と説明している。

したがって、より厳密には業種の種類区分ごとにということになろうが、2008年度に、全業種で全事業場のわずか3.9%にすぎない事業場が享受した、メリット制による増減差し引きで全保険料収入の17%に相当する1,871億円の割引を、全事業場が肩代わりしたということである。逆にメリット制がなければ、全事業場に適用される労災保険率を1,871億円分引き下げることができたわけである。

厚生労働省は、メリット制の労災保険財政に対する影響に関するデータを系統的に公表すべきである。

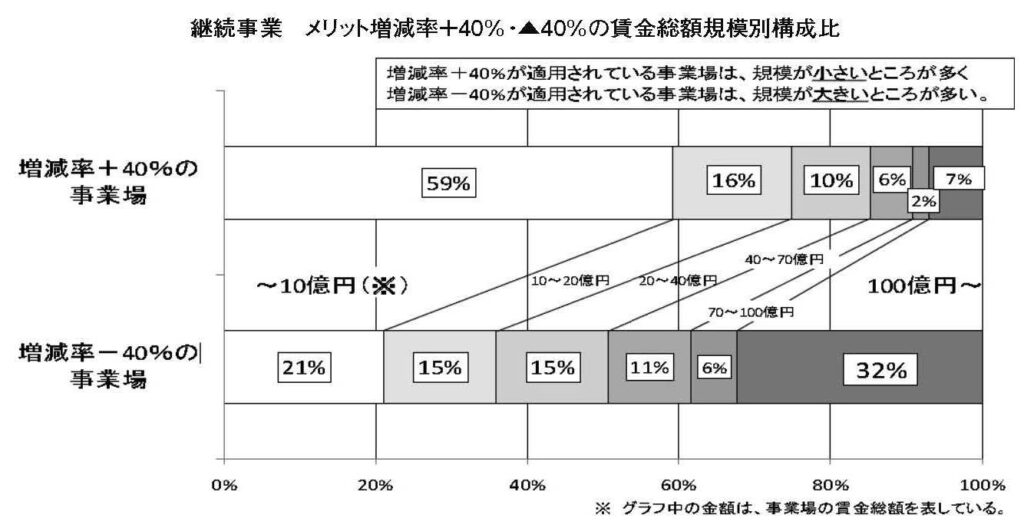

-40%割引適用の32%が大企業

2010年12月7日の第2回労災保険財政検討会には、「継続事業 メリット増減率+40%・▲40%の賃金総額規模別構成比」が示され、これは、2011年3月4日に公表された「労災保険財政検討会中間報告-積立金、メリット制-」にも収録されている(別掲図)。いつの時点のデータかが示されていないのだが、中間報告は以下のように記述している。

「事業場の規模別では、+40%適用の事業場についての規模別分布では、賃金総額10億円未満の小規模な事業場が最も多く(59%)、賃金総額100億円以上の大規模な事業場は少なくなっている(7%)。

一方、-40%適用の事業場の分布では、賃金総額100億円以上の大規模な事業場が多い(32%)が、賃金総額10億円未満の小規模な事業場が次に多くなっている(21%)。

【参考】賃金総額10億円の規模について

例:年収500万円/1名×労働者200名=賃金総額10億円

10億円×5.3/1000(平均料率)=530万円

メリット制適用により、342万円(-40%)~718万円(+40%)」

2008年度の継続事業の「-40%」適用事業場数は33,343、「+40%」適用事業場数は5,934である(「減(-)」計62,757、「0%」1,573、「増(+)」計11,919)。上記が2008年度の数字であるとすれば、「+40%」適用事業場数33,343の32%の10,670が賃金総額100億円以上の事業場ということになる。

このようなデータが示されたのもこのときしかないと思われ、厚生労働省は、このようなデータも系統的に公表すべきである。

メリット制はそもそもその制度設計において、小規模事業場は適用対象とならないにもかかわらず割引分を肩代わりさせられ、適用対象になる事業場でも相対的に少ない労働災害の発生でも収支率がたやすく変動してしまうなど、もっぱら大規模事業場に有利に働く制度であって、正当化されるためには確固とした効果の「証拠」が必要である。

メリット制拡大と労災推移対応せず

■メリット制導入で労災が減ったという「記述」

では、このような適用状況であるメリット制の効果は、はたして検証されているのだろうか。

厚生労働省(労災管理課)は現在、「メリット制自体は労災保険制度のほぼ最初からある制度で、その頃はメリット制導入によってかなり大幅に労災の事故が減ったということは、われわれの記録にはそういう記述が見受けられる。メリット制があることによる労働災害防止のインセンティブというものはあるのだと思っている」と主張している。

例えば、労働省労働基準局編「労災補償行政30年史」(1978年 労働法令協会)には、以下のような記述がある。

「…これらの努力にもかかわらず、昭和24年度に続いて昭和25年度においても支払備金を考慮すると、32億9千万円の赤字が生じた。このため、昭和26年度においては、更に一段と強力な保険経済安定対策を実施することが必要となったのであるが、その1つとして、事業主の産業安全に対する意識を高めるため、労災保険法の改正を行い、昭和26年度からメリット制を早期に実施することとなった。このほか、産業災害撲滅を目指して安全衛生行政も活発に推進され、労災保険行政としては、保険料の増徴運動、補償費の適正支払いのための実地調査の励行等保険経済安定のため、中央、地方をあげて努力がなされたが、その結果、朝鮮戦争による一般経済情勢の好転にも助けられ、年度末における補償費未払額は著しい減少を見せ、漸く、保険財政は黒字の方向に向かうことになった。」

これは、まさに「記述」にすぎず、メリット制の効果を実証する「証拠」にはまったくならない。そうでないものがあるのなら、具体的に示してもらいたい。

■メリット制の実際の効果は「保険財政の改善」

上記の「記述」は、メリット制の実際の効果がむしろ、労災保険率の引き上げとの抱き合わせというかたちで「保険財政の改善」にあったことを明らかにしているようにも思える。

「労災補償行政30年史」には、「(昭和30年度には、保険経済危機)を克服するため、土木建築業、石炭鉱業等重要産業について大幅な料率の引上げを行い、それと同時に法律改正により[有期の]土木建築事業に対しメリット制を採用する等保険経済安定のための努力を行なった結果、漸く収入の好転をみるに至った」という「記述」もある。

■労働災害の推移とメリット制の拡大

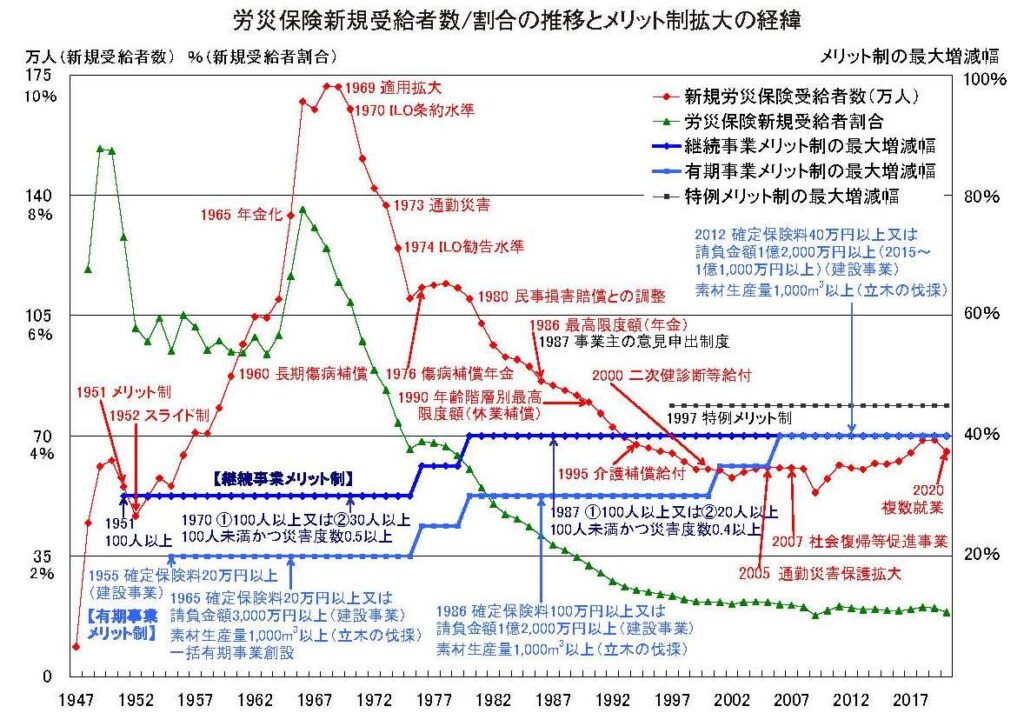

2004年6月14日の第3回労災保険料率の設定に関する検討会には、以下の年度に縦棒の線を入れた、1952(昭和27)年度から2002(平成14)年度にかけての「業種別(適用労働者数に対する)新規受給者割合」、「業種別強度率」、「業種別度数率」の推移を示したグラフが配布されている。

① 1965(昭和40)年度の一括有期事業のメリット制の創設

② 1976(昭和51)年度の継続事業のメリット制の増減幅の±30%から±35%への拡大

③ 1980(昭和55)年度の継続事業のメリット制の増減幅の±35%から±40%への拡大

④ 2001(平成13)・2002(平成14)年度の有期事業・一括有期事業のメリット制の増減幅の±30%から±35%への拡大

労災保険財政数理室長は、「昭和41年度以降減少してきている状況ですが、昭和55、6年以降も一貫して低下しています。最近は低下傾向かと思いますが、ほぼ横ばいしながら少しずつ低下しているような状況が見受けられます」等と説明している。

かさねて2004年11月30日開催の第10回労災保険料率の設定に関する検討会にも、同じデータのグラフではなく年度別数値とメリット制増減幅の改定経緯を示した表を配布してもいる。

この期間はほぼ一貫して労働災害が減少傾向にあるのだが、メリット制がその減少に効果があったかもしれないと匂わしたいために、厚生労働省が配布したのかもしれないと思料している。しかし、さすがにそのように明確に説明してはいない。

4頁の図に、労災保険新規受給者数と新規受給者割合を示している。

現実には、上記の①~④以降、以下のようなメリット制の拡大も行われている。

⑤ 2005(平成17)年度の有期事業・一括有期事業のメリット制の増減幅の±35%から±40%への拡大

⑥ 2012(平成24)年度の有期事業のメリット制の適用範囲の、確定保険料100万円以上から40万円以上への引き下げ、2015(平成27)年度の建設の事業の請負金額1億2,000万円以上から1億1,000万円以上への引き下げ

しかし、この時期になると、労災保険新規受給者等のデータと重ね合わせてみても、メリット制が拡大された結果労災が減少した、あるいは労災が減少した結果メリット制が拡大されたと想像できるような状況にはなっていないことが明らかである。かつては、メリット制の拡大と労働災害の推移(減少)が対応しているようにみえていたとしても、もはやそのようなことすら言えない状況だということだ。

■メリット制に関する事業主の意識調査結果

なお、第3回検討会にはまた、「労災保険のメリット制に関する事業主の意識調査結果の概要」(平成5年3月 厚生労働省労度基準局労災管理課労災保険財政対策室)も示されて、「メリット適用前における災害防止活動に対する意識です。災害防止活動を是非実施しようと思ったのが76%という状況です」、「メリット増減率がプラスになった所について、是非実施しようと思った割合が8割、9割近いようなデータになっています」、「(メリット制適用後の)災害防止活動の実施状況を見たものです。全体としては、災害防止活動を実施したが8割近いということです」等と紹介されている。

これらを、メリット制に効果があることの「証拠」とみなすこともまた困難と言わざるを得ない。

検討会でも「証拠がない」と議論

これまでたびたび言及した労災保険料率の設定に関する検討会と労災保険財政検討会における関連した議論をみておこう。

■労災保険料率検討会における議論

2004年6月14日 第3回検討会

○岩村正彦座長(東京大学大学院法学政治学研究科・法学部教授)

問題は、その点についてのきちんとしたデータ的な検証があるのかどうかということなのです。事業主が行っている災害防止努力のための投資と保険給付額の増減、大きさとが相関するということがある程度出れば、災害防止努力の投資を全部の事業場に使うわけにいかないので、それをもとにして、かわりに保険給付の増減で計測しようということになると思うのです。要は、保険給付の額が上がったり下がったりするというのが本当に事業主の災害防止努力というものと結び付いているのかどうかということのような気がするのです。旧労働省も含めて、そういったことを検証する試みをいままでにされたことがあるのかどうか。私も労災をやっていて、そのメリット制の趣旨はよく知っているのですが、厳密に考えるとそういうことだと思うのです。…ご紹介いただいたアンケート調査以上に、いままで何か試みたということはあるのでしょうか。

○数理室長

私が記憶するところでは、していないと思います。座長が言われるように、特定の事業場を捉えて、その経年的な推移がどうなっているのかを見たらよくわかるのかもしれませんが、そういった分析はやっていません。

2004年9月8日 第6回検討会

○阿部正浩委員(獨協大学経済学部助教授)

メリット制がなぜあるかというと、災害防止のインセンティブを引き出すためだと思うのです。メリットの増減率の幅を拡大することによって、事業主の労働災害防止努力が果たしてどれぐらい引き出されるのかがいちばん本質的な問題であって、そこを議論しないで、財政はどうなるとかということだけでやると、危険かなと思っています。災害防止努力がデータでどれぐらい引き出されるかを検証することは事実上難しいことですし、この点を少し議論することは必要だと思っていますが、果たしてそれを中間報告段階で書いていいものかどうかは、少し議論の余地があるのではないかという思いを、いま感想として持っています。

○大沢真理委員(東京大学社会科学研究所教授)

増減幅を拡大すれば、インセンティブは促進されるかもしれないけれども、インセンティブが促進されたからと言って、災害防止のための人的・時間的・金銭的な投資が実際に増えるのかどうか。そして、投資したら災害防止の実効性がどれぐらい上がるのかについては検証できていないわけです。「できない」と下に書いてあるわけです。ですからこの辺に、保険料収入が云々とすぐ行くのではなくて、損なわないことも必要であるが、インセンティブを促進したからと言って労災防止の実がどの程度上がるのかが検証されていない、できないというようなことを書いてもいいという気がするのです。

また、「メリット制が適用されない事業にとって不利になることも考慮する必要がある」とあります。どの程度不利になるのかというのがいまの高梨委員の問題提起なのですが、それ以前に、メリット制の増減幅を拡大したら必ず労災防止効果が上がるのかという辺りは、実は検証されていません。労災防止というのは今かなり極限までいっているので、限界的にインセンティブを増進し、限界的に投資が増えても、それによる限界予防効果はもうぎりぎりの所まで来ているのではないか、という一般的な印象があるのです。逆のほうで難しいことを言ってしまったかもしれませんが、そういうことを少しにおわせてもいいのではないかと思うのです。

2005年1月14日公表 検討会報告の関連記述

(課題) メリット制については、創設当時と比べ労働災害が大幅に減少しており、今後とも減少が期待される状況において、メリット制の機能をより実効あらしめるという観点から、労働災害防止努力をより適切に評価・反映し得る方法など、メリット制のもつ労働災害防止インセンティブの促進機能をより高める方策について検討することが望まれる。

■労災保険財政検討会における議論

2011年1月19日 第3回検討会

○岩村座長正彦(東京大学大学院法学政治学研究科教授)

継続事業も単独有期も一括有期も、メリット制の適用というのが絶対数で見ても割合で見ても下がっている。そういうことはデータとして、はっきり出ていますが、これが持っている政策的な含意というのをどう読み取るかという話です。もしメリット制の適用の範囲を再検討するということであれば、メリット制の適用を受ける事業場が減っているということは、労災保険が事故予防に対して持つインセンティブというのが、この結果として弱まっていると読み取っていいのか、どうなのかです。そこのところの事務局のお考えは、どういう読み取り方なのかなというのを確認させていただければと思っています。

○労災管理課長

バックグランドのエビデンスが確としたものがないので、我々としては非常に申し上げにくいところがありますが、例えば、適用事業数や適用割合が半分以下とか大きく下がっていることだけを見れば、メリット制が本来果たすべき労働災害防止のインセンティブというものが何らか弱まっているのではないか、という仮説をある程度持っていることは申し上げられると思いますが、それが直ちに是正しなければいけない程度なのかという程度論は必ずしもわからないところです。

○労災補償部長

…前回の改正から何年か経った中で、今はどの程度まで適用拡大というか、元に戻すというか、さらに広げるというか、といったところと、最初に座長が言われたように、小規模事業場にメリット制を適用して行ったときに災害防止のインセンティブが働くか働かないか。データが必ずしも十分ではないですが、小規模事業場はどの程度、客観的に言えるのか。災害防止の技術がどんどん進んできているのであれば、適用対象の事業規模を小さくしてもさらにこういうインセンティブを付与することによって、より災害防止の措置を事業場としては取り入れられるような契機になるのではないか。これはとても政策的な議論だろうと思いますが、そこのところが議論のポイントになるのかと思います。

○山田篤裕委員(慶應義塾大学経済学部准教授)

ただ、座長のご指摘のように、エビデンスがないところで議論するというのはかなり難しい。少なくとも、もしインセンティブについて確認しようと思うのであれば、どんどん適用事業場が減少してきている中で、かつてはメリット制が適用されていたけれども、現在は外れてしまったような事業場について、ずっとメリット制が適用され続けてきた事業場と比べて、労働災害の発生状況にはどのような違いがあるのか。全般的に労災の発生状況は低下傾向にあると言いますが、その低下傾向が事業規模によってどれくらい違うのかがわかるようなデータがないと、どれくらい拡大していいのか、果たして、きちんとメリット制の本来の目的である労災を減少させることに寄与するのかというのが言えないので、議論のベースとしてそれがないと議論がしにくいのではないかと思います。

2011年3月4日公表 検討会中間報告の関連記述

第3部 メリット制

Ⅱ 検討会での検討状況について

メリット制について、次のような主な意見があった。

〇労災保険財政への影響を抑えつつ、労災防止インセンティブを小規模事業場に与えるため、メリット制の適用拡大をすることが方向性としては望ましいが、どの範囲まで拡大するかを検討するにはエビデンス(効果を示すデータ)が必要である。

〇メリット制は、労災保険料の割引制度と理解されている例もあるので、メリット制の本来の目的(①保険料負担の公平を保つための制度であること、②労災防止インセンティブを付与するための制度であること)を周知する必要がある。

Ⅲ 今後のメリット制の方向性について

1 基本方針

さらに、メリット制の労災防止効果を定量的に分析するための有用なデータが得られるよう、システム改修を含め方策を検討する必要がある。

両検討会では、メリット制に労災防止インセンティブ付与の効果があることを示すエビデンスがないことが専門家の共通認識であることが示され、分析を可能にするような「システム改修を含めた方策の検討」が提案されながらも、そのような方策はとられてこなかったというのが現実なのである。

軽視できない「労災かくし」

両検討会では、メリット制(の拡大)の「労災かくし」に対する影響も取り上げられているので、ここでみておきたい。

■労災保険料率検討会における議論

2004年6月14日 第3回検討会

○岩村座長

インセンティブになるとともに、下手をすると、うまく立ち回って災害を隠してしまおうというインセンティブにもなってしまうのです。その辺は、いままでに実情を調査されたことはありますか。実は、別の仕事をしていたときに、労災の申告をしなければ企業がちゃんと面倒を見てやるから、というような例がたまたま出てきたのです。そういうことがあると、メリットをつくっていることが逆効果になってしまう部分もある。その辺はいままでに調べられたことはあるのでしょうか。それがメリットをどうするかという議論にかなり関係してくると思うのですが、いかがでしょうか。

○数理室長

労災隠しの問題については、統計は特にとってはいません。基本的には労災隠しは犯罪であるという立場で、事故が起きたら必ず申告しなさいということとしております。労災保険の立場からいえば労災隠しは別問題という扱いで、全然関連がないことはないのかな、という意識なのかもしれませんが、公共工事の関係であれば事故があれば指名停止という罰則があるように聞いていますので、その関連も強いのかなと思っています。ただ、どれぐらいあるのかについては調べたことはありません。

○岩村座長

隠しているものは調べようがないというのが実情かもしれませんね。

○大沢委員

隠さなくても、事故に遭った労働者が適用される労働者ではなかったと移していくことがあり得るのかどうか。年金とか健康保険で社会保険料倒産ということが普通に言われていますから、事業主負担分を回避したいということはものすごく強い動機としてある。そのときに、年金なら週の労働時間で境があるので30時間未満にしてしまったり、それ以外でも、雇用関係にないということにしてしまう、個人請負のようにして従業員全員を契約労働者、自営業にしてしまうようなケースすら見受けられる。私が承知している限り、労災保険というのは適用対象としての労働者を押さえている幅がいちばん広いと思うのですが、みんな個人事業主のようにしてしまうことがあり得るのかどうか。その辺に関心があります。

…実態で判断しているというやりとりがあった後…

○大沢委員

そうだとすれば、メリット制があることによって非雇用の労働が野放図に広がるという心配はしなくていいということですね。

○岩村座長

それは、どれだけ実効性を持ってその辺を追求できるかというところにかかってくると思います。

■労災保険財政検討会における議論

2010年12月7日 第2回検討会

○山田委員

もう1点、小規模事業場の労働者にとって気になるところは、小規模事業場だと労災を減らすことに熱心な経営者も多いと思いますが、一方で労働者数が少ないことから、労使関係いかんによっては労災隠しのインセンティブに気をつけなければいけない。そういったものの監視強化をどのようにやるのかもセットとして考えなければいけないと思います。

○岩村座長

労災隠しの議論はこれもまた常にある話で、仮に小規模事業場に適用拡大という話になって、これを審議会の場で議論すると、必ず労災隠しの問題が出てくるので、そこをどう考えるかというのは、ご指摘のように非常に重要な問題だろうと思っています。

…「労災隠し」の送検事例を第3回に紹介

2011年1月19日 第3回検討会

…紹介された「労災隠し」の送検事例(6例)から、有期の建設の事業がとくに問題がありそうという話とともに、座長からは、メリット制問題そのものではなく、元請に迷惑がかかる、次に仕事がもらえなくなる、入札から外れてしまうなどが影響するかもしれない旨の発言があった。

2011年3月4日公表 検討会中間報告の関連記述

第3部 メリット制

Ⅱ 検討会での検討状況について

メリット制について、次のような主な意見があった。

〇建設業で、「元請に迷惑がかかる」として、下請業者が労災を隠す事案の背景には、公共事業の指名停止に加え、メリット制による不利益も指摘されているので、労災かくしについて、適切に対応すべきである。

■日本医師会労災・自賠責委員会答申

日本医師会の労災・自賠責委員会もたびたび「労災かくし」問題を取り上げている。ここでは、平成28年2月の「答申」を紹介しておく(https://www.med.or.jp/nichiionline/article/004296.html)。診療を通じた体験に基づく提言はきわめて重要である

「『労災かくし』については、当委員会においても長年にわたってその解消に向けて議論され、また、行政と協力して、検討・対策がされているが、明確な解決策が見いだされていないのが現状である。実際の診療現場においては、業務災害が疑われる患者に対して労災保険による診療を促しても、患者から健保または自費による診療を求められたり、または、労災で診療していた患者から、突然健保に切り替えの申告を受ける等は、いまだに診療現場で経験するところである。…

事業者による『労災かくし』を助長し、一向に排除とならない原因の一つとしてメリット制が挙げられる。…本来は災害防止努力を促すためのメリット制が、労働災害が発生すると保険料負担が増えるという認識を事業主が持つこととなり、その結果労働災害をかくすという行動につながっていると考えられる。

特に公共事業を受注する事業主は労働災害が発生した場合、国、都道府県、市町村などの発注者から指名停止処分を受けることがあるため、労災かくしをすることがあると思われる。労働基準法第87条により元請業者は下請業者や孫請業者の起こした災害も元請業者の災害となるため虚偽の報告を行わせたり、逆に下請け業者が今後、元請業者からの仕事が来なくなることを恐れて事故をかくすことが考えられる。

メリット制については今後、見直しを求める必要がある。具体的には、軽度の労災疾病については災害率算出の対象とさせないことや、受診するにあたっても5号様式を簡易にして、被災者の事務手続きを簡便化することが必要であろう。また、通勤災害については、事業所以外で起きた災害であり、事業所責任に問われることがなく、メリット制から外れることも十分周知していく必要がある。」

■労災報告の適正化に関する懇談会

2001年度及び2005年度の有期事業のメリット制の増減幅の拡大(±30%から±35%及び±35%から±40%)にあたっては、関連した労災保険法改正案の国会審議において、「…いわゆる労災かくしの増加につながることのないように…制度運用に万全を尽くすこと」、「建設業等の有期事業におけるメリット制の改正に当たっては、いわゆる労災かくしの増加につながることのないよう建設業関係者から意見を聴く場を設けるなど、災害発生率の確実な把握と安全の措置を図るとともに、建設業の元請けの安全管理体制の強化・徹底等の措置を図り、労災かくしを行った事業場に対しては司法処分を含め厳正に対処すること」との附帯決議がされた。

もちろん労働政策審議会の労災保険部会でも労働者側委員から強く懸念が表明されており、厚生労働省はこれらへの対応として、2001~2002年と2006年の二度、「労災報告の適正化に関する懇談会」を開催している。

しかし、「『労災かくし』は犯罪です」キャンペーンの展開や強化につながったとはいうものの、メリット制との関連での実態把握やメリット制とその運用の改善につなげようとはしてこなかった。

労災保険部会における議論

労働政策審議会の労働条件分科会労災保険部会でも当然、メリット制は議論の対象になっており、労働者側委員から「労災かくし」に対する影響への懸念が表明されてきた。2つ紹介しておく。

2005年1月17日 第12回労災保険部会

○佐藤正明委員(全国建設労働組合総連合書記長)

メリット増減における有期事業については、平成13年度、14年度に改正したばかりで、あまり期間が経っていません。にもかかわらず、いま40%にしなければならない理由を、私はあまりつかまえられないのです。度数率・強度率が変わらなくなってきたとおっしゃいますが、前回35%に引き上げたときは、その後労災報告の適正化に関する懇談会が持たれ、平成14年8月に報告書が出されております。メリットと労災かくしとに因果関係ありやなしやという議論は、それぞれ皆さんお持ちだと思いますが、その報告書で出された内容によりますと、直近の平成13年度においては、126件の書類送検が行われております。これは全体についてで、建設業が含まれていると理解しております。126件のうち、建設業が占める割合はどれぐらいあるかと言いますと、102件、パーセントに直すと81%です。参考として製造業では15%です。それ以降の資料は出されておりませんので、逐次またお出しいただきたいと思います。

あのとき労働災害について、「『労災かくし』は犯罪です」というポスターが作られました。私は厚生労働省として、とりわけ基準局として、非常に踏み込んだポスターを作ったものだと感心いたしましたし、敬服もいたしまして、私たちの組合でも大いに使わせていただきました。この期間の中では度数率・強度率に変わりはないと言いながらも、建設業においては、もう皆さんご存じのとおり、元請が圧倒的な優位に立つのです。そして建設業法に定められている経営事項審査の項目の中では、重大災害等について、あるいは災害の発生について、それが審査の対象になります。あるいは無災害表彰等との関係から、労災を労災保険の給付として行わないケースが、相当数あるのではないか。ただ私たちには調査のしようがないので、そこは憶測の域を出ない。

しかし組合員の声としては、元請にばれると困るからね、次に仕事もらえないからねといった声、あるいは労働者から言えば、もう次からは雇ってくれないからねという、非常に古い体質の部分を持っている業界であることも事実です。そういう意味から申し上げますと、今回なぜこんなに慌てているのか。

前回35%に上げるには、相当な期間があったわけですし、この審議会の中に基本問題委員会というのも設けられて、議論もかなりされたわけです。今回、検討会が持たれたことについて異議をはさむつもりはありませんが、労災かくしは別途の問題だというように、結論づけて見えるようです。幾重にも重なっている建設業の重層下請の現場を、実際にご覧になられて、そのようなところに置かれている労働者の労災だけを取り上げても、どのような処理が行われているのか。私たちの中で議論をいたしますと、40%に上げることが、労災かくしを助長するだけだという声が圧倒的です。今回の提案については、あまり十分に議論する余裕がありません。

飛び飛びで申し上げますが、これは法律事項ですので。前回35%になったときには、衆参のそれぞれに該当する委員会の中で、メリット制に伴って労災かくしが増えることがないように、政府としても十分安全衛生対策に対応しろ、という内容の決議も行われている。そういう状況から考えますと、今回出されてきている40%というのは、あまりにも時間的な間が短い。そして、たまたま平成13年度がそうなのか分かりませんが、かつて労災かくしによって送検された件数よりも、増える傾向にあります。私から見ますと、これは相当因果関係ありと言わざるを得ない。そういうときに直ちに40%という提案がなされて、これに理解を示すというのは非常に難しい。十分なご論議をいただきたい。できれば現状をもっと詳しく把握なさって、その上でこの問題をやられても、業界全体でそんなにマイナスになる問題ではないのではないでしょうか。

もう一度言います。度数率も強度率も一緒であるにもかかわらず、労災かくしの件数が、それも当局が、送検した件数が8割も占めるということは、正当なことではないのではないか。労災かくしの摘発のために、厚生労働省の出先機関の職員が頑張っていることについては、それはそれとして敬意を表しますが、明らかになっている数字から判断した場合、この問題は建設産業にとって、非常に大きな問題だということを申し上げます。できれば慎重審議をお願いしたいと思います。

2011年12月5日 第46回労災保険部会

○大江拓実委員(全国建設労働組合総連合書記次長)

メリット制の改正案について、少し要望したいと思います。メリット制についてはこれまでも本委員会で、「労災かくし」につながるのではないか、増えているのではないかという懸念の発言がありました。実は私ども全建総連は毎年2回、この30年間、大手企業や住宅メーカー42社と交渉しているわけです。今年の夏は猛烈な猛暑ということもあり、大変驚いたことに、「現場で熱中症に遭った」という回答の所で、38社1,229人が病院に搬送されたという報告がされております。亡くなった方も出ているという状況だそうです。この人たちの労災が一体どうなっているかというのも心配しています。

また、いま私たちが運営している国保組合があり、その中でも労災の紛れ込みが非常に多いという報告があります。いま、建設現場の工期が短縮になって施工単価が下がり、重層下請になっています。それで怪我でもしたら仕事がなくなるという不安があり、ちょっとした怪我では労災申請しないという状況も報告されております。建設現場では一人親方も増えておりますし、一人親方労災の加入も増えていることもあり、現場での事故の懸念から、一人親方労災に入っているのではないかという報告もされているところです。

実は、日本医師会の「労災・自賠責委員会」という平成22年1月の報告があります。その中でも労災かくしの発生は、メリット制が1つの原因になっているのではないかという報告があります。私どもはそのことについても注目しております。そこでは制度の見直しや多くの提案もされておりますので、今後は是非、そうしたことも目配りしていただき、今後に活かしていただきたいという要望です。

メリット制(の拡大)が「労災かくし」に影響を与える懸念することは、労働者側委員だけでなく、検討会の専門家や日本医師会、国会議員にとっても常識であり、被災労働者や遺家族の相談・支援に当たっている安全センターや労働組合等にとっては常識以上かつ懸念ではなく事実である。

にもかかわらず、厚生労働省のこの問題に対する対応は、①メリット制(の拡大)が労災隠しのインセンティブになるというエビデンスはない(ただし調査したことも、する意思もない)、②別の要因もある-公共工事関係の場合の指名停止等を例示(こちらのエビデンスも示したことがない)、③メリット制の議論とは別に対処する、という基本パターンで一貫している。誠実とはとても言えない対応である。

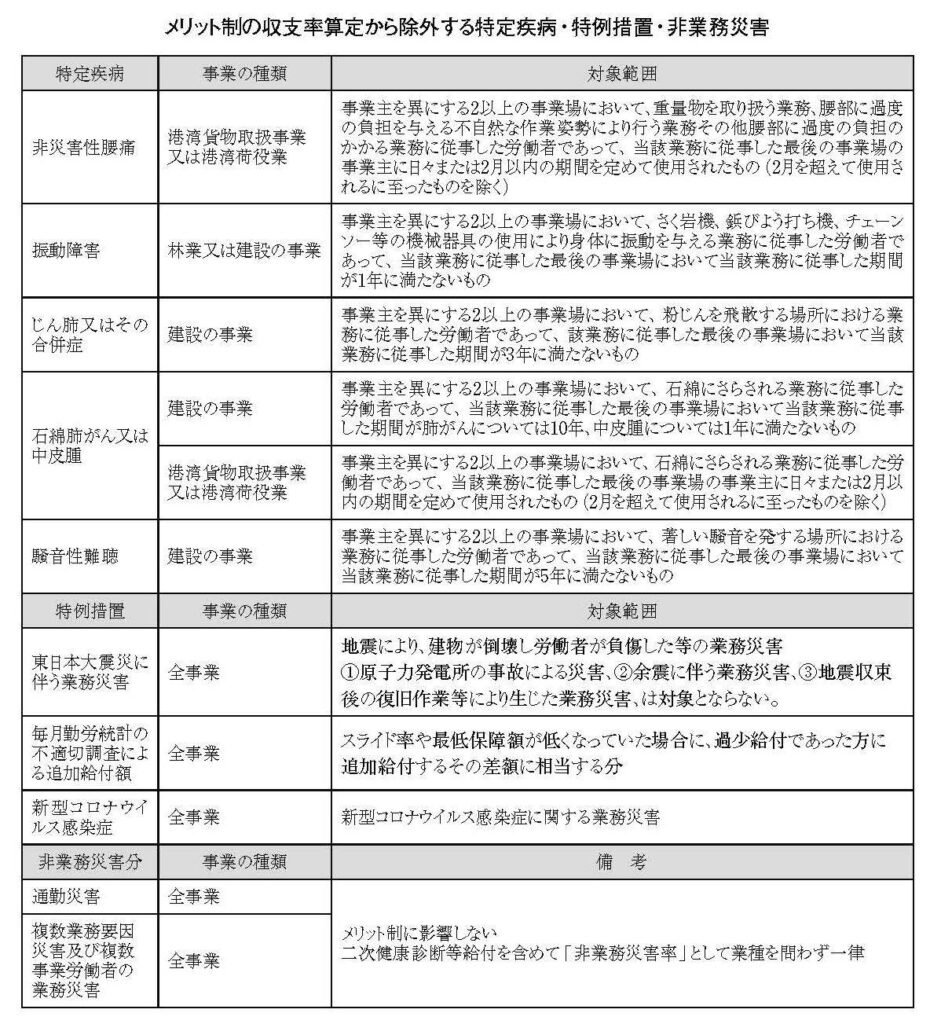

収支率に含めない傷病

労災保険率及びメリット制による増減率を適用するにあたっての収支率の算定方法には様々な問題点があるのだが、ここでは以下の点だけ指摘しておきたい。

労災保険率は事業の種類区分ごとに設定され、「業務災害分」以外の、「非業務災害分」、社会復帰促進等事業及び事務の執行に要する費用分、過去債務分(積立金過・不足の調整分)は、全業種一律で定められて、メリット制適用の収支率の算出に含められない。

「非業務災害分」は、①通勤災害分と②二次健康診断等給付に充てる分であったが、2020年労災保険法改正によって創設された③複数業務要因災害分と④複数事業労働者の業務災害分が新たに追加されている。

また、収支率の算定に含めない「特定疾病」というものも定められている。「遅発性の職業性疾病」で「転々労働者」がり患した場合などと説明されるが、①非災害性腰痛、②振動障害、③石綿肺がん又は中皮腫、④騒音性難聴であり、対象範囲は各々別表のように具体的に定められている。

さらに最近では、「特例措置」も定められており、①東日本大震災に伴う業務災害、②毎月勤労統計の不適切調査による追加給付、③新型コロナウイルス感染症も、収支率の算定に含めないこととされている。

それらも収支率の算定に含めてメリット制の増減率を割増にしたり、割引率を少なくすることは、事業主にとって酷だということであろうが、とはいえ、例えば新型コロナウイルス感染症の業務上の発症を防止することが事業主の義務ではないと言うことはできない。感染防止のインセンティブを下げてしまうのではないかという議論は成立する。

このように、収支率に算定しない、「非業務災害」、特定疾病、特例措置を拡大してきていること。また、日本医師会労災・自賠責委員会が、軽度の労災疾病も収支率の算定に含めないようにして、メリット制が「労災かくし」につながる可能性を減らす提案をしていることなどは、かえってメリット制を維持する必要性・合理性があるのかを問い直させる契機となり得るものだと考えている。

不服申立制度の元凶

いま、労災認定をくつがえすために、事業主が労働保険料決定に関する不服申し立てを通じて労災認定について争うことを認めるよう厚生労働省が従来の立場(解釈)を変える通達を発出し(2頁参照)、また、直接労災認定について事業主が不服申し立てができるよう認める裁判所の動きがある。

しかし、いずれもすべての事業主について不服申し立てを認めるものではなく、労災認定により保険給付等の額が上がり、それに基づいて収支率が算定された結果、保険料が割増または割引率が低減するという「不利益」を被る可能性のあるメリット制適用事業主に限定された話である。

このような事業主の不服申し立てが認められた場合に被災労働者や遺家族、労働者、訴訟や労使関係、労災調査に当たる労働基準監督署等が被る可能性のある悪影響は甚大であり、1・2月号でこの間の経過を含めて詳しく報告している。

厚生労働省の立場(解釈)変更に反対し、また、裁判所の動きを阻止するべく毅然とした対応が求められていることは言うまでもないが、より根本的な対応として、メリット制自体を廃止すべきである。

メリット制に、事業主の不服申し立て制度を容認してまで維持しなければならない価値があるわけはないことはもちろんのこと、本稿で検討したように、メリット制に効果があることを示す「証拠」もないまま、ごくわずかな数の大規模事業主等だけが享受する巨額の割引を全体に肩代わりさせている制度の維持を正当化する理由はないと考える。速やかな対応が求められている。

労災保険財政・メリット制関係統計(PDF)

027fc9b710ec09e106e1d14ad0a9475b(安全センター情報2023年3月号)