未手続事業主に対する費用徴収制度の運用~未手続事業主に対する費用徴収制度の運用の見直しについて(最終改正通達・令和5年7月20日)など

未手続事業主に対する費用徴収制度の運用の見直しについて

基発第0922001号

平成17年9月22日

最終改正 基発第0720第1号

令和5年7月20日

都道府県労働局長殿

厚生労働省労働基準局長

労働者災害補償保険法(以下「法」という。)第31条第1項第1号の事故について保険給付に要した費用を徴収することができる制度(以下「費用徴収制度」という。)については、昭和62年3月30日付け労働省発労徴第23号・基発第174号(以下「施行通達」という。)、昭和63年1月22日付け基発第46号、平成3年4月1日付け労働省発労徴第33号・基発第216号及び平成5年6月22日付け労働省発労徴第42号・基発第404号により運用しているところであるが、今般、下記のとおり運用の見直しを行うこととしたので、事務処理につき遺憾なきを期されたい。

なお、本通達の施行に伴い、施行通達記の第4、昭和63年1月22日付け基発第46号、平成3年4月1日付け労働省発労徴第33号・基発第216号及び平成5年6月22日付け労働省発労徴第42号・基発第404号は廃止する。

記

1 見直しの趣旨及び概要

労災保険の適用があるにもかかわらず、労働保険の保険料の徴収等に関する法律(以下「徴収法」という。)第4条の2第1項に規定する労災保険に係る保険関係成立届(以下「保険関係成立届」という。)の提出を行わない事業主(以下「未手続事業主」という。)の存在は、労災保険制度の運営上大きな問題であり、また、事業主間の費用負担の公平性の確保という観点からも、早急に解消を図る必要があることから、これまでも積極的な加入勧奨等に努めてきたところであるが、今なおその数は約54万件に上ると推定されている。

一方、費用徴収制度は、未手続事業主の注意を喚起して労災保険の適用の促進を図るために昭和61年の法改正により導入されたものであるが、上記のような状況の下、平成15年12月の総合規制改革会議「規制改革の推進に関する第3次答申」において「法律上、保険給付に要した費用の全部を徴収できるにもかかわらず、そのような運用をしていないことや、故意又は重過失がある場合を限定的に解していることについて、一部使用者のモラルハザードを助長している」旨の指摘を受けたところであり、また、同答申を踏まえ、平成16年3月、「規制改革・民間開放推進3か年計画」において、未手続事業主の一掃に向けた措置として、より積極的な運用を図ることが閣議決定されたところである。

これらの状況を踏まえ、今般、下記に掲げる事項を主な内容とする費用徴収制度の運用の見直しを行うこととしたものである。

① 事業主の故意の認定

保険関係成立届の提出について行政機関からの指導等を受けたことがある事業主であって、その提出を行っていないものについて、現行の取扱いでは「故意又は重大な過失」と認定した上で、費用徴収率(法第31条第1項の規定による徴収金(以下「徴収金」という。)の額を算定するに当たり保険給付の額に乗じる率をいう。以下同じ。)を40%としているが、この取扱いを改め、「故意」と認定した上で、原則、費用徴収率を100%とする。

② 事業主の重大な過失の認定

保険関係成立届の提出について行政機関からの指導等を受けたことがない事業主であって、保険関係成立日以降1年を経過してなおその提出を行っていないものについて、原則、「重大な過失」と認定した上で、費用徴収(法第31条第1項第1号の事故の保険給付に要した費用の徴収をいう。以下同じ。)の対象とする。また、この場合の費用徴収率は40%とする。

なお、施行通達記の第4の2(2)ロ及びハの取扱いに係る多くの事業主は、上記により「重大な過失」と認定されることとなることから、同取扱いは廃止することとした。

③ 費用徴収の対象となる保険給付

現行の取扱いでは、当該事故に関し、保険関係成立届の提出があった日の前日までに支給事由が生じた保険給付(療養開始後3年以内に支給事由が生じたものに限る。)を費用徴収の対象としているが、この取扱いを改め、当該事故に関し、保険関係成立届の提出があった日以後に支給事由が生じた保険給付も費用徴収の対象とする。

2 未手続事業主に対する費用徴収制度の内容

(1) 故意又は重大な過失の認定の基準

法第31条第1項第1号の事業主の故意又は重大な過失については、以下の場合に保険関係成立届の提出をしていないことについて故意又は重大な過失があるものと認定することとし、その故意又は重大な過失により保険関係成立届を提出していない期間中に生じた事故である場合に、保険給付に要した費用を徴収するものであること。

イ 故意の認定

法第31条第1項第1号の事業主の故意は、下記のいずれかに該当する場合に認定すること。

① 事業主が、当該事故に係る事業に関し、所轄都道府県労働局(以下「所轄局」という。)、所轄労働基準監督署(以下「所轄署」という。)又は所轄公共職業安定所(以下「所轄所」という。)から、保険関係成立届の提出ほか所定の手続をとるよう指導(未手続事業場を訪問し又は当該事業場の事業主等を呼び出す方法等により職員が直接指導するものに限る。以下「保険手続に関する指導」という。)を受けたにもかかわらず、10日以内に保険関係成立届を提出していなかった場合

② 事業主が、当該事故に係る事業に関し、厚生労働省労働基準局長の委託する労働保険適用促進業務を行う社団法人全国労働保険事務組合連合会の支部である都道府県労働保険事務組合連合会(以下「都道府県労保連」という。)又は同業務を行う都道府県労保連の会員である労働保険事務組合から、保険関係成立届の提出ほか所定の手続をとるよう勧奨(以下「加入勧奨」という。)を受けたにもかかわらず、10日以内に保険関係成立届を提出していなかった場合

ロ 重大な過失の認定

(イ) 法第31条第1項第1号の事業主の重大な過失は、事業主が、当該事故に係る事業に関し、上記イの保険手続に関する指導又は加入勧奨を受けていない場合で、かつ、徴収法第3条に規定する保険関係が成立した日(以下「保険関係成立日」という。)から1年を経過してなお保険関係成立届を提出していないときに認定すること。

(ロ) 上記(イ)の場合であっても、下記のいずれかの事情が認められるときは、事業主の重大な過失として認定しないこと。

a 事業主が、その雇用する労働者について、労働者に該当しないと誤認したために保険関係成立届を提出していなかった場合(当該労働者が取締役の地位にある等労働者性の判断が容易でなく、事業主が誤認したことについてやむを得ない事情が認められる場合に限る。)

b 事業主が、本来独立した事業として取り扱うべき出張所等について、独立した事業には該当しないと誤認したために、当該事業の保険関係について直近上位の事業等他の事業に包括して手続をとっている場合

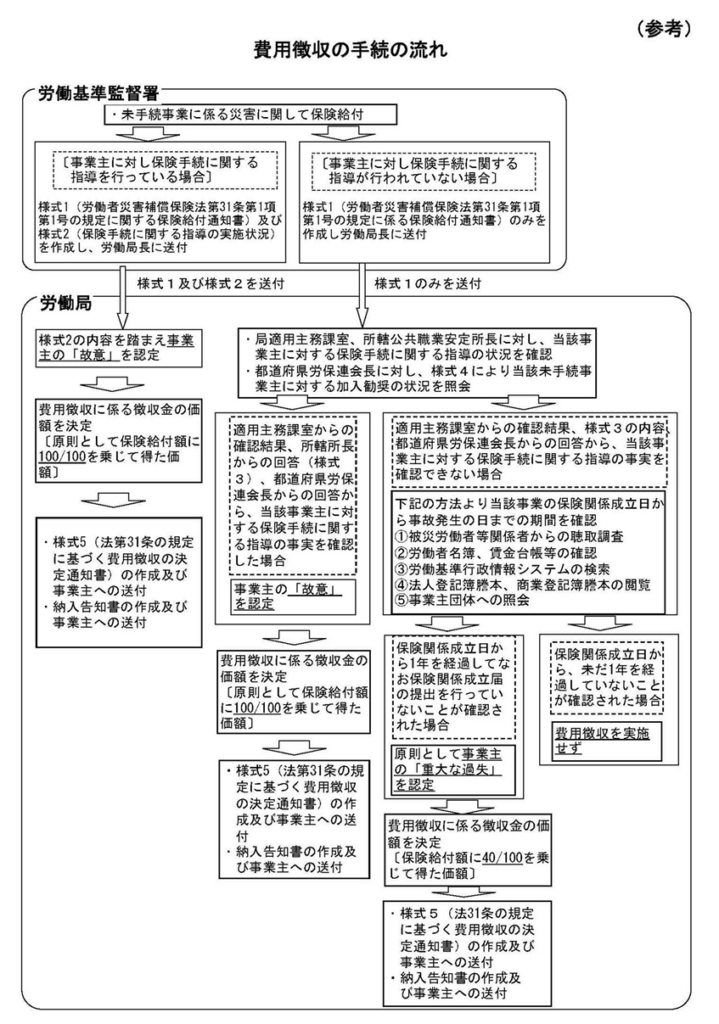

(2) 故意又は重大な過失の認定に係る事務処理

イ 所轄局、所轄署及び所轄所においては、保険手続に関する指導を行った場合には、当該事業主の氏名又は名称及び住所又は所在地並びに指導状況(指導の日付、指導の方法、担当者の職・氏名、相手方の職・氏名、指導の内容等)のほか、可能な範囲で、事業の開始年月日、事業の種類及び使用労働者数、労災保険のみ未手続の場合は当該事業の労働保険番号を記録しておくこと。

ロ 所轄労働基準監督署長(以下「所轄署長」という。)は、未手続事業で生じた事故について保険給付を行った場合は、所轄都道府県労働局長(以下「所轄局長」という。)に対し、「様式1 労働者災害補償保険法第31条第1項第1号の規定に係る保険給付通知書」(別紙1)によりその旨を通知すること。その際、所轄署において保険手続に関する指導を行っていた場合は、上記イの記録の内容に基づき、「様式2保険手続に関する指導の実施状況」(別紙2)を記載の上、様式1に添付すること。

ハ 所轄局長は、所轄署長から様式1及び様式2の提出があった場合には、事故が、上記(1)イ①による当該事業主の故意により保険関係成立届を提出していない期間中に生じたものか確認を行うこと。

ニ 所轄局長は、所轄署長から様式1のみの提出があり、様式2の提出がなかった場合には、局適用主務課室及び所轄所における当該事業主に対する保険手続に関する指導の状況について確認を行うとともに、都道府県労保連から局適用主務課室に対し定期的に提供されている加入勧奨状況報告書の写し(平成17年4月1日付け基発第0401013号「労働保険適用促進委託業務の実施について」別紙第2の1(2)ヘを参照)により、当該事業主に対する加入勧奨の状況について確認を行った上で、これらの確認の結果を踏まえ、事故が、上記(1)イ①又は②による当該事業主の故意により保険関係成立届を提出していない期間中に生じたものか確認を行うこと。

この場合、確認を求められた所轄公共職業安定所長は、所轄局長に対し、当該事業主に対する指導の有無及びその内容について「様式3保険手続に関する指導の実施状況について(回答)」(別紙3)をもって回答を行うこと。

なお、都道府県労保連から、加入勧奨状況報告書の写しが、局適用主務課室に提供されていない場合は、所轄局長は、都道府県労働保険事務組合連合会会長(以下「都道府県労保連会長」という。)に対し、当該事業主に対する加入勧奨の状況について「様式4労働保険加入勧奨業務の実施状況について(照会)」(別紙4)により照会を行い、その回答により、当該事業主に対する加入勧奨の有無及びその内容について確認を行うこと。

ホ 上記ロからニにより、当該事業主の故意が認められない場合には、所轄局長は、下記の方法等により、事故が、上記(1)ロによる当該事業主の重大な過失により保険関係成立届を提出していない期間中に生じたものであるか確認を行うこと。

① 被災労働者をはじめとする関係者からの聴取

② 労働者名簿、賃金台帳等関係書類の確認

③ 労働基準行政情報システムにおける事業場基本情報の確認

④ 法人登記簿謄本、商業登記簿謄本等の閲覧

⑤ 当該事業主が所属する事業主団体への照会

(3) 徴収金の徴収の方法

徴収金の債権管理及び徴収事務は、国の債権の管理等に関する法律及び関係法令によるほか、次により行うこと。

なお、徴収金には延滞金を課さないものとして取り扱うこと。

イ 費用徴収を行うことを決定した場合には、当該事業主に対し保険給付に要した費用を徴収する旨及び徴収金の額等を「様式5法第31条の規定に基づく費用徴収の決定通知書」(別紙5)により通知するとともに、納入告知書を送付すること。

ロ 徴収金については、債権の種類は損害賠償金債権とし、歳入科目は労働保険特別会計労災勘定の(款)雑収入(項)雑収入(目)雑入とすること。

(4) 徴収金の額等

イ 費用徴収は、保険関係成立届の提出期限(保険関係成立日の翌日から起算して10日)の翌日から保険関係成立届の提出があった日の前日(保険関係成立届の提出に先立って政府が当該事業について徴収法第15条第3項の規定による決定をしたときは、その決定のあった日の前日)までの期間中に生じた事故に係る保険給付(療養(補償)給付及び介護(補償)給付を除く。)であって、療養を開始した日(即死の場合は事故発生の日)の翌日から起算して3年以内の期間において支給事由が生じたもの(年金給付については、この期間に支給事由が生じ、かつ、この期間に支給すべきもの)について、支給の都度行うこと。

ロ 徴収金の額は、下記のとおりとすること。

① 上記(1)イにより事業主の故意が認定される場合には、上記イの保険給付の額に100分の100を乗じて得た額

ただし、事業主が保険関係成立届の提出を行うことが出来なかったことについて、相当の事情が認められる場合は、本省あて協議を行った上で決定した額

② 上記(1)ロにより事業主の重大な過失が認定される場合には、上記イの保険給付の額に100分の40を乗じて得た額

ハ 法第8条第2項の適用により平均賃金を上回る額が給付基礎日額とされる場合等で、上記ロ①により算出された額が労働基準法の規定による災害補償の価額を超える時には、当該災害補償の価額をもって徴収金の額とすること(別添参照)。

(5) 徴収の特例

上記(4)ロにかかわらず、算出された額が、1,000円未満の場合には、費用徴収を差し控えること。

(6) 徴収金の徴収の調整

上記(1)に該当する事由と法第31条第1項第3号に該当する事由とが同時に存する場合には、上記(1)に該当する事由に対応する額をもって徴収金の額とすること。

(7) 第三者行為災害の場合における本条の規定の適用

法第12条の4第1項に規定する第三者行為災害に関し、費用徴収を行う場合には、すでに支給した保険給付の額から政府が求償し得べき額を差し引いて得た残額に、上記(4)ロの費用徴収率を乗じて得た額を、本条の規定による徴収金として徴収すること。

3 施行期日等

この取扱いは、平成17年11月1日から施行され、同日以後に発生した事故について適用すること。

※編注:令和5年7月20日付け基発第0720第1号による改正箇所に下線を付した。同通達は、「本改正は、労働者災害補償保険法第31条第1項第1号に係る費用徴収の運用基準の明確化を図るものであり、費用徴収の取扱いを変更するものではないこと」としている。 [様式類省略]

PDF版

労働者災害補償保険法第31条第1項に基づく費用徴収の決定に係る通知に当たっての留意事項について

事務連絡

令和5年7月20日

都道府県労働局労働基準部

労災補償課長殿

厚生労働省労働基準局長

補償課長補佐(業務担当)

労働者災害補償保険法第31条第1項各号に基づく費用徴収制度の運用については、昭和47年9月30日付け基発第643号「事業主からの費用徴収の規定の取扱いについて」及び平成17年9月22日付け基発第0922001号「未手続事業主に対する費用徴収制度の運用の見直しについて」等により指示されているところですが、事業主に対する費用徴収の決定通知書の記の2の「徴収の理由」欄については、別添の記載例を参考に、当該費用徴収を行う具体的な理由を示すようお願いします。

なお、「徴収の理由」欄に記載することができない場合は、欄外や別紙を付して記載して差し支えありません。

別添

徴収の理由の記載例

【1号事案】

例1: 「故意」により保険関係成立届を提出していない期間中に生じた事故の場合

本件保険給付の事故に係る事業に関し、令和〇年〇月〇日付けで所轄労働基準監督署から、保険関係成立屈の提出を指導されたにもかかわらず、10日以内に保険関係成立届を提出しておらず、労災保険法第31条第1項第1号の費用徴収の規定に該当するため。

例2: 「重大な過失」により保険関係成立届を提出していない期間中に生じた事故の場合

本件保険給付の事故に係る事業に関し、令和〇年〇月〇日付けで保険関係が成立したにもかかわらず、その日から1年を経過してなお保険関係成立屈を提出しておらず、労災保険法第31条第1項第1号の費用徴収の規定に該当するため。

【2号事案】

例: 本件保検給付の事故に係る事業に関し、労働保険の保険料の徴収等に関する法律第10条第2項第1号に規定する一般保険料を給付しておらず、労災保険法第31条第1項第2号の費用徴収の規定に該当するため。(本件保険給付に係る事故発生日及び保険給付を行った休業期間において、対応する令和〇年度・全期の保険料が未納であったこと。)

【3号事案】

例1: 本件保険給付の事故に関し、高さが2メートルを超える開口部で、墜落により労働者に危険を及ぼすおそれのある箇所に、囲い負い、手すり、覆等の墜落防止措置を講じておらず、労働安全衛生規則第519条第1項に明白に違反しており、労災保険法第31条第1項第3号の費用徴収の規定に該当するため。

例2:本件保険給付の事故に関し、丸鋸盤の歯の接触予防装置が設置されておらず、所轄労働基準監督署長から当該丸鋸盤の使用停止命令を受けたにもかかわらず、その是正を行わないまま労働者に使用させており、労災保険法第31条第1項第3号の費用徴収の規定に該当するため。

安全センター情報2025年5月号